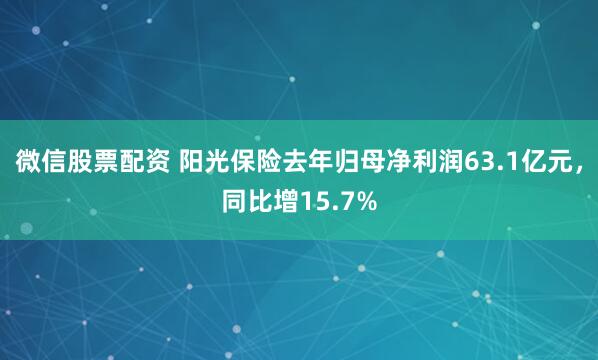

3月16日微信股票配资,阳光保险集团发布2025年度经营业绩报告。财报数据显示,2025年该集团实现总保费收入1507.2亿元,同比增长17.4%;实现保险服务收入650.7亿元,同比增长1.7%;归属于母公司股东的净利润63.1亿元,同比增长15.7%。集团拟派发2025年度每股0.19元(含税)的现金股息,合计派息总额21.85亿元,期末内含价值达1207.8亿元,综合投资收益率6.1%。

阳光人寿总保费首破千亿

新业务价值同比增48.2%

寿险业务板块,财报数据显示,截至2025年末,阳光保险旗下寿险公司阳光人寿总保费收入首次突破千亿元关口,达1026.1亿元,同比大幅增长27.5%。核心价值指标同步高增,阳光人寿新业务价值(NBV)达76.4亿元,同比增长48.2%;新单保费收入541.0亿元,同比增长47.3%。

渠道与产品结构持续优化,银保渠道成为增长核心驱动力,在行业“报行合一”规范推进期实现逆势增长,新单保费340.9亿元,同比激增69.0%,占新单保费比重升至75.6%,较上年提升9.7个百分点;个险渠道新单保费60.5亿元,同比下降7.6%。

产品端,传统寿险、分红险保费分别同比增长73.5%、12.7%,传统寿险保费占比达76.9%,同比提升3.5个百分点。队伍效能方面,代理人活动人均产能2.2万元,新人活动人均产能1.8万元,精英队伍月均活动人力保持稳定,人均产能为传统队伍两倍以上。

车险保费占比下降1.9bp

综合成本率102.1%,承保亏损10.3亿元

财产险业务板块,截至2025年末,阳光保险旗下阳光财险实现原保险保费收入478.9亿元,同比增长0.1%。业务结构持续调整,车险保费占比降至53.9%,同比下降1.9个百分点,其中,家用车保费在车险中占比67.2%,同比提升2.6个百分点。

承保综合成本率102.1% ,承保亏损10.3亿元。其中,非保证险承保综合成本率98.9% ,承保盈利4.9亿元;保证险承保综合成本率129.0% ,承保亏损15.1亿元,阳光保险在财报中表示,主要是公司为适应市场环境变化和宏观政策调控要求,决定自2026年起停止新增融资类保证险业务,并出于审慎考虑计提了准备金。

投资资产规模增长16.7%

综合投资收益率下降0.4bp

从投资端数据来看,阳光保险投资端运营稳健,资产规模持续扩张。截至2025年末,阳光保险集团投资资产规模6402亿元,较2025年初增长16.7%。资产配置结构动态优化,债券、股票、权益基金类资产占比分别为52.2%、13.7%、1.2%,同比分别变动-5.5、+1.4、+0.2个百分点。

投资收益表现良好,2025年净投资收益198亿元,同比增长3.3%;总投资收益252.3亿元,同比增长27.1%;综合投资收益324.4亿元,同比增长8.9%。收益率方面,净投资收益率3.7%,同比下降0.5个百分点;总投资收益率4.8%,同比提升0.5个百分点;综合投资收益率6.1%,同比下降0.4个百分点。

东吴证券分析师孙婷在研报中指出,看好阳光保险寿险“新阳光战略”落地成效,以及财险业务结构持续优化的发展趋势。该机构上调公司2026-2027年盈利预测,并新增2028年盈利预测,预计2026-2028年归母净利润分别为71亿元、90亿元、112亿元。当前公司估值处于低位,维持“买入”评级,同时提示需关注长端利率趋势性下行、权益市场波动加剧、新单保费承压等风险。

采写:南都·湾财社记者 罗曼瑜微信股票配资

九融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯